Deel 2 van deze blogreeks is te lezen via deze link. Daarin gaan wij in op de percelenregeling ex artikel 2.18 lid 3 Aanbestedingswet 2012 en het (niet-)wezenlijke wijzigen van een aanbestede overeenkomst.

Hoe moet een opdracht worden geraamd?

Bij een verbijzonderde interne controle of een accountantscontrole is voor de beantwoording van veel vragen over de rechtmatigheid van uitgaven enige basiskennis over het ramen van overheidsopdrachten van belang. Daarom lichten wij eerst toe hoe een opdracht moet worden geraamd. Op grond van artikel 2.13 Aanbestedingswet (hierna ‘Aw’) raamt de aanbestedende dienst de waarde van een overheidsopdracht overeenkomstig de artikelen 2.14 tot en met 2.22 Aw. De algemene bepalingen in artikel 2.14 Aw vormen het startpunt:

- een opdracht mag niet worden gesplitst om een aanbestedingsverplichting te ontduiken;

- de waarde mag niet op een zodanige wijze worden geraamd dat daardoor een aanbestedingsplicht wordt ontdoken.

Voor de waardebepaling gelden de volgende uitgangspunten:

- het peilmoment is het moment van de aankondiging of uitnodiging tot het doen van een inschrijving (artikel 2.15 Aw);

- de waarde wordt geraamd over de volledige looptijd van de overeenkomst, inclusief opties en verlengingen (artikel 2.15 Aw);

- bij raming van werken: de waarde van de werken en de waarde van de voor de uitvoering van die werken noodzakelijke leveringen en diensten (artikel 2.16 Aw);

- bij raming van diensten: indien geen totale prijs is bepaald en de bepaalde looptijd is korter dan vier jaar dan moet worden uitgegaan van de waarde van de bepaalde looptijd (met inbegrip van de restwaarde). Indien geen totale prijs is bepaald en de looptijd is langer dan vier jaar of voor onbepaalde tijd dan moet worden uitgegaan van de waarde over vier jaar (artikel 2.17 Aw);

- bij raming van leveringen die betrekking hebben op leasing, huur en huurkoop van producten: indien een vaste looptijd is bepaald en de bepaalde looptijd korter is dan vier jaar, moet van de totale geraamde waarde worden uitgegaan. Indien geen looptijd is bepaald dan moet worden uitgegaan van de waarde over vier jaar (artikel 2.20 Aw).

Wanneer moeten verschillende opdrachten worden opgeteld?

Als een voorgenomen werk of een voorgenomen aankoop van diensten kan leiden tot de gunning van verschillende afzonderlijke opdrachten/ percelen, dan moet de geraamde totale waarde van deze opdrachten/ percelen als grondslag worden genomen (artikel 2.18 Aw). Datzelfde geldt voor voorgenomen verkrijging van leveringen (artikel 2.19 Aw). Met betrekking tot deze bepaling heeft de Rechtbank Den Haag in 2021 een interessante uitspraak gedaan. Volgens de Haagse voorzieningenrechter is niet doorslaggevend is of een bepaalde opdrachtnemer alle goederen kan leveren maar of de goederen bestemd zijn voor hetzelfde doel. Hoewel deze uitspraak strikt genomen ziet op de toepassing van artikel 2.19 Aw, is het aannemelijk dat deze redenering ook geldt bij de aanbesteding van opdrachten voor diensten ex artikel 2.18 Aw.

In de praktijk is bovendien relevant dat als diensten of producten met een zekere regelmaat worden ingekocht (in een periode van een jaar), de waarden van die opdrachten in het afgelopen jaar (dan wel de voorgenomen opdrachten in het komende jaar) moeten worden opgeteld (artikel 2.21 Aw).

De vraag is of wellicht voor opdrachten die krachtens bestendig gebruik jaarlijks opnieuw wordt gesloten, toch uitgegaan moet worden van een langere looptijd dan 12 maanden. Dit is niet in jurisprudentie en literatuur uitgekristalliseerd. De wet bevat juist voor het geval van met regelmaat terugkerende opdrachten een regeling (artikel 2.21 Aw) waarbij de waardebepalingstermijn is gesteld op één jaar (en bijvoorbeeld geen vier jaar). Daarom kan ons inziens voor dergelijke terugkerende jaaropdrachten nog steeds uitgegaan worden van de jaarwaarde tenzij er een oogmerk is de aanbestedingsplicht te omzeilen en onheus getracht wordt opdrachten te splitsen.

Wat als er ten onterechte niet Europees is aanbesteed?

Als tijdens de interne controle of de accountantscontrole wordt vastgesteld dat een opdracht ten onrechte niet Europees is aanbesteed, komt de vraag welke risico’s daaraan zijn verbonden. Voor dergelijke opdrachten (mits evenmin op TenderNed aangekondigd) geldt er op grond van artikel 4.15, lid 2 onder b Aw een termijn van zes maanden waarbinnen een marktpartij een vordering kan instellen tot vernietiging van de gesloten overeenkomsten met de stelling dat deze Europees hadden moeten worden aanbesteed.

Na het verstrijken van de termijn van zes maanden is de overeenkomst ‘veilig’, maar blijft wel het risico bestaan dat de aanbestedende dienst gehouden is tot vergoeding van schade die een marktpartij heeft geleden als gevolg van het onrechtmatig handelen.

Welke procedure moet bij een onderdrempelige opdracht worden gevolgd?

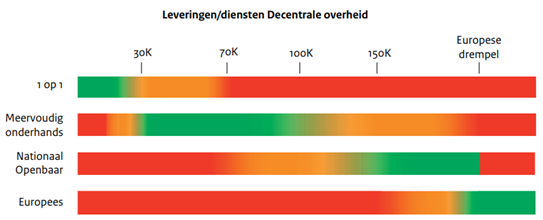

Er zijn geen wettelijke procedurevoorschriften voor opdrachten met een geraamde waarde onder de Europese drempel. In de Gids Proportionaliteit zijn wel kleurenschema’s opgenomen waaruit is af te leiden bij welke opdrachtwaarde welke (niet-wettelijke) procedure kan worden gevolgd (zie hieronder een voorbeeld). Via de Aw en het Aanbestedingsbesluit wordt er verwezen naar de Gids, zodat gesteld kan worden dat de Gids een soort van wettelijke status heeft. Uitgangspunt van de Gids is echter dat van de daarin opgenomen voorschriften (en dus ook het kleurenschema) gemotiveerd kan worden afgeweken.

Wij merken voor de volledigheid op dat bij onderdrempelige opdrachten er altijd een toets moet plaatsvinden of er wellicht buitenlandse interesse is (zogenaamd ‘duidelijk grensoverschrijdend belang’). Als dat het geval is, moet er toch een aankondiging (op Tenderned) plaatsvinden waarbij er mededingingsruimte moet worden geboden (en dus toch een soort van Europese aanbesteding moet plaatsvinden).

Wat is de status van ons eigen inkoopbeleid?

Dat is afhankelijk van de status van de aanbestedende dienst. Is de aanbestedende dienst een bestuursorgaan, dan heeft een vastgesteld inkoopbeleid de status van een beleidsregel in de zin van de Algemene Wet Bestuursrecht en kan in beginsel niet van dat beleid worden afgeweken. In beginsel, want in bijzondere gevallen biedt ook de Awb een afwijkingsmogelijkheid en veelal wordt in het inkoopbeleid zelf ook al aangegeven in welke gevallen het bestuursorgaan kan afwijken van de voorgeschreven aanbestedingsprocedure. Marktpartijen kunnen afdwingen dat het inkoopbeleid wordt gevolgd. Dat is niet het geval bij aanbestedende diensten die geen bestuursorgaan zijn. Die diensten zijn niet (extern) gebonden aan het eigen inkoopbeleid. Wel kan er interne goedkeuring nodig zijn voor een afwijking van het inkoopbeleid. Als die goedkeuring ontbreekt, betekent dit echter niet dat in strijd met de Aw is gehandeld.

Deel 2 van deze blogreeks is te lezen via deze link.

Heeft u of uw accountant vragen of de rechtmatigheid van uitgaven? Neem dan gerust contact op met aanbestedingsspecialisten Tony van Wijk en Mathijs Jonkers.