In dit artikel wordt ingegaan op recente rechtspraak in verband met de vaststelling van de belastingplicht voor de vennootschapsbelastingplicht van stichtingen.

Inleiding belastingplicht

Naast de aanwezigheid van kapitaal en arbeid en het deelnemen aan het economisch verkeer is het streven naar winst (winstoogmerk) een belangrijk criterium in de beoordeling van de belastingplicht voor de vennootschapsbelasting van een stichting. In de praktijk wordt een winstoogmerk al snel aanwezig geacht als (stelselmatig) exploitatieoverschotten worden behaald. Bovendien zal van belastingplicht sprake zijn als de stichting met bepaalde werkzaamheden in concurrentie treedt met andere ondernemers. In ons artikel van 18 februari 2019 worden ook de andere criteria voor de beoordeling van de belastingplicht behandeld.

Het leerstuk van vermogensetikettering speelt een belangrijke rol bij het bepalen van de uiteindelijke belastingplicht van de stichting (zie ons artikel van 28 december 2019). Belastingheffing blijft achterwege, indien een exploitatieresultaat niet voortkomt uit een onderneming. Een stichting kan ook in het geheel zijn vrijgesteld van de vennootschapsbelasting. Onlangs is rechtspraak verschenen over het behalen van exploitatieoverschotten en de toepassing van de vrijstelling voor de vennootschapsbelasting bij geringe exploitatieoverschotten (fiscale winst). Op deze rechtspraak wordt hierna kort ingegaan.

Rechtspraak exploitatieoverschotten

Het stelselmatig behalen van exploitatieoverschotten is een belangrijke indicatie voor de vennootschapsbelastingplicht van een stichting. Een stichting heeft in een dergelijk geval een winstoogmerk, wat nodig is voor het fiscale ondernemerschap. Het is relevant om te weten wanneer er sprake is van een stelselmatig exploitatieoverschot.

Op 1 april 2020 is door de Rechtbank Gelderland beslist dat sprake is van een stelselmatig exploitatieoverschot als gedurende vier jaren op rij een exploitatieoverschot wordt gerealiseerd. De reden van het exploitatieoverschot of wat er in de statuten staat over het winststreven is dan niet meer relevant. Het stelselmatig behalen van een exploitatieoverschot zorgde er in dit geval voor dat de stichting belastingplichtig was voor de vennootschapsbelasting. Vervolgens zal voor de bepaling van de uiteindelijk verschuldigde belasting, het exploitatieoverschot volgens de fiscale spelregels bepaald moeten worden.

Eerder is in rechtspraak al eens bepaald dat een stelselmatig exploitatieoverschot aanwezig wordt geacht indien een stichting over een periode van vijf boekjaren in drie boekjaren een exploitatieoverschot heeft behaald. Zelfs in een periode van drie boekjaren, waarvan twee met een overschot en één met een tekort, kan een winststreven worden aanwezig zijn. Volgens de rechtspraak kan met een dergelijke korte periode worden volstaan omdat te verwachten viel dat ook in latere boekjaren overschotten zouden worden gerealiseerd. Te verwachten exploitatieoverschotten of tekorten in de toekomst tellen aldus mee.

Toepassing vrijstelling bij geringe winst

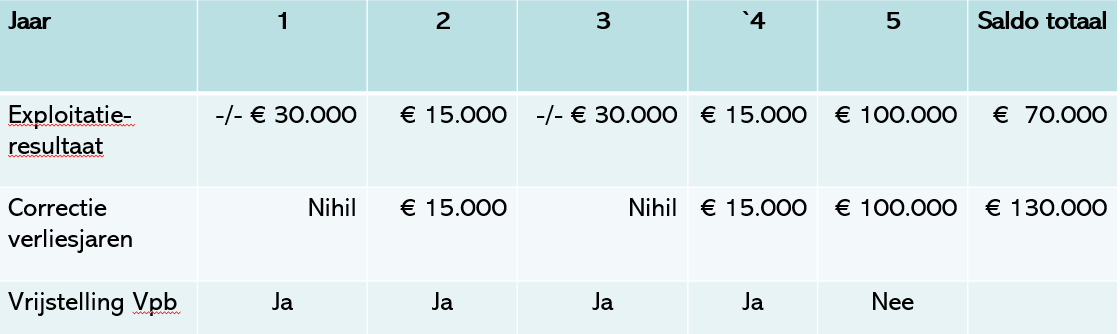

Een stichting is niet belastingplichtig voor de vennootschapsbelasting als de fiscale winst van het jaar niet meer bedraagt dan € 15.000, dan wel als de fiscale winst van het jaar en de daaraan voorafgaande vier jaren tezamen niet meer bedraagt dan € 75.000. Het exploitatieresultaat in een verliesjaar wordt voor de toepassing van de regeling voor dat jaar op nihil gesteld. Hierna is in een tabel een voorbeeld gegeven, waarbij er voor het gemak van uit wordt gegaan dat het exploitatieresultaat ook de fiscaal belastbare winst is.

Een stichting kan de Belastingdienst verzoeken de vrijstelling niet toe te passen. Dit kan fiscaal gunstig zijn voor de stichting. In het voorbeeld hierboven had de stichting via de verliescompensatieregels de verliezen uit jaar 1 en 3 kunnen verrekenen, waardoor per saldo over €70.000 belasting verschuldigd zou zijn. In de praktijk zal het aankomen op een inschatting van (het verloop van) de toekomstige resultaten om te bepalen of het gunstig is om de vrijstelling niet toe te passen. Door het resultaat uit de verliesjaren op nihil te stellen wordt voorkomen dat het resultaat van jaar 5 van €100.000 onbelast blijft als gevolg van de samentelling van de resultaten over deze vijf boekjaren en de toepassing van de hiervoor genoemde drempel van €75.000. De totale winst over de vijf boekjaren is daardoor niet €70.000 maar €130 000. Dit bedrag overschrijdt de drempel van €75.000 waardoor de stichting in jaar 5 belastingplichtig is voor het exploitatieresultaat van €100.000.

Een stichting kan de Belastingdienst verzoeken de vrijstelling niet toe te passen. Dit kan fiscaal gunstig zijn voor de stichting. In het voorbeeld hierboven had de stichting via de verliescompensatieregels de verliezen uit jaar 1 en 3 kunnen verrekenen, waardoor per saldo over €70.000 belasting verschuldigd zou zijn. In de praktijk zal het aankomen op een inschatting van (het verloop van) de toekomstige resultaten om te bepalen of het gunstig is om de vrijstelling niet toe te passen. Door het resultaat uit de verliesjaren op nihil te stellen wordt voorkomen dat het resultaat van jaar 5 van €100.000 onbelast blijft als gevolg van de samentelling van de resultaten over deze vijf boekjaren en de toepassing van de hiervoor genoemde drempel van €75.000. De totale winst over de vijf boekjaren is daardoor niet €70.000 maar €130 000. Dit bedrag overschrijdt de drempel van €75.000 waardoor de stichting in jaar 5 belastingplichtig is voor het exploitatieresultaat van €100.000.

Het niet toepassen van de vrijstelling kan ook gunstig zijn om te voorkomen dat de overgang van belastingplicht naar toepassing van de vrijstelling leidt tot een finale fiscale afrekening over aanwezige stille reserves. Dat zal het geval zijn als de exploitatieresultaten van de stichting gedurende aan één of meerdere boekjaren onder voornoemde normbedragen van €15.000 en €75.000 terecht komen. Met een tijdig schriftelijk verzoek kan de belastingplicht gehandhaafd blijven en blijft directe afrekening achterwege. De belastingplicht geldt dan tenminste voor een periode van vijf jaar.

Arrest Hoge Raad 21 januari 2022: vrijstelling bij geringe winst

De Hoge Raad heeft op 21 januari 2022 een arrest gewezen over de toepassing van de vrijstelling bij geringe exploitatieresultaten als een stichting of vereniging nog geen vijf jaar bestaat. Het Hoge Raad heeft beslist dat de winstgrens van € 75.000 ook in dat geval voor het geheel moet worden toegepast. De wettekst en de parlementaire toelichting geven geen reden voor een andere uitleg volgens de Hoge Raad. Dit in tegenstelling tot de beslissing van het Gerechtshof dat eerder had beslist dat de vrijstelling pro rata moest worden toegepast.

In de onderhavige situatie bedroeg het exploitatieresultaat in jaar 1 €9.884, in jaar 2 €28.433 en in jaar 3 €35.121. Het Gerechtshof concludeerde dat in jaar 3 sprake was van belastingplicht omdat de pro-rata-grens van €45.000 (3/5 x € 75.000) werd overschreden en verwees daarbij naar de uitwerking in een Besluit van de staatssecretaris van Financiën van 19 september 2018. De Hoge Raad heeft op 21 januari 2022 anders beslist. Op de vrijstelling van € 75.000 moet geen pro rata worden toegepast. De vrijstelling geldt ook in deze situaties voor het volledige bedrag.

De Hoge Raad geeft in het arrest ook aan hoe met de vrijstellingen in de praktijk moet worden omgegaan.

- Gedurende de eerste vijf (boek)jaren sinds de oprichting van de stichting (hierna ook bedoeld vereniging) moet voor elk jaar waarin de winst meer bedraagt dan de eerste winstgrens van €15.000, worden vastgesteld of de winst van de stichting van het desbetreffende jaar tezamen met de winst van de daaraan voorafgaande (boek)jaren meer is dan €75.000. Zolang dat niet het geval is, is de winst van de stichting onbelast. Vanaf het moment dat de tweede winstgrens van €75.000 wordt gepasseerd, blijft in de daaropvolgende (boek)jaren de winst van de stichting van het betreffende jaar onbelast indien die winst dat jaar niet meer bedraagt dan de eerste winstgrens van €15.000. Dit kan ertoe leiden dat gedurende de eerst vijf boekjaren sinds de oprichting in totaal meer winst van belasting wordt vrijgesteld dan €75.000.

- Voornoemde uitleg is volgens de Hoge Raad ook van toepassing in gevallen waarin een stichting pas enige tijd na de oprichting een onderneming begint te drijven en daarna nog geen vijf (boek)jaren zijn verstreken. Voor de toetsing van de tweede winstgrens van €75.000 dient dan de winst in aanmerking te worden genomen die het lichaam heeft behaald sinds het een onderneming is gaan drijven.

Voor stichtingen en verenigingen een belangrijk arrest.

Slot

Voor het bestuur van stichtingen is het van belang te weten of sprake is van een potentieel risico op vennootschapsbelastingplicht en wat daarvan de mogelijke impact is op de financiële positie van de stichting.

Ons advies is om in dit verband onderzoek te doen naar:

- de feitelijke activiteiten (ook in de afgelopen jaren)

- de inhoud van de statutaire bepalingen

- de inhoud van subsidieregelingen en andere bijdragen

- de financiële verslaglegging van activiteiten in de jaarrekening

- de bepaling van de fiscale exploitatieresultaten

- een inschatting te maken van toekomstige exploitatieoverschotten

Inzicht in de fiscale positie van de stichting aangevuld met een goede planning kan onaangename financiële verrassingen achteraf voorkomen.

Neem gerust contact op met een van onze fiscalisten als u de fiscale positie van de uw stichting eens wilt onderzoeken.