Bij verzekerde regelingen of PPI’s ligt de keuze meestal bij de werkgever (in samenspraak met OR en werknemers). Bij pensioenfondsen maken sociale partners de keuzes.

Keuzes vanuit het ouderdomspensioen

Werkgevers met een verzekerde regeling of een regeling uitgevoerd door een PPI moeten in ieder geval de volgende beslissingen nemen:

- Soort premieregeling – Kiest u voor de solidaire premieregeling (meer stabiliteit en minder keuzevrijheid) of de flexibele premieregeling/premie-uitkeringsovereenkomst (meer individuele keuzes, maar ook meer risico’s)?

- Hoogte van de vlakke premie – Maximaal 30% van de pensioengrondslag (tijdelijk 33%). Hier geldt de afweging tussen betaalbaarheid en voldoende pensioeninleg.

- Eerbiedigende werking of niet – Heeft uw organisatie vóór 1 juli 2023 een progressieve premiestaffel? Dan kunt u kiezen tussen:

- wel eerbiedigende werking: huidige werknemers behouden hun staffel →

in beginsel geen compensatieplicht; - geen eerbiedigende werking: alle werknemers gaan naar vlakke premie → compensatieplicht.

- wel eerbiedigende werking: huidige werknemers behouden hun staffel →

- Compensatievorm – Bij nadeel voor werknemers moet compensatie worden geregeld. Daarbij kan worden gekozen voor de pensioensfeer (extra premie-inleg, fiscaal vriendelijk) of de salarissfeer (extra loon, maar niet pensioengevend) of een combinatie (of anders).

Keuzes vanuit het nabestaandenpensioen

Ook op het gebied van het nabestaandenpensioen zijn keuzes noodzakelijk:

- Dekkingsniveau partnerpensioen

- U mag maximaal 50% van het salaris verzekeren, maar een lager percentage is ook toegestaan.

- Franchise of niet

- Een franchise mag worden toegepast bij de dekking voor het nabestaandenpensioen, maar dit leidt tot een lagere dekking, met name voor werknemers met een lager salaris. Voor de werkgever kan dit echter een kostenverlagend effect hebben.

- Wezenpensioen

- Voor het wezenpensioen geldt een maximum van 20% van het salaris per halfwees en 40% voor volle wezen. Ook hier kan voor een lager percentage worden gekozen, inclusief de keuze om wel of niet een franchise in de dekking te betrekken.

- Keuzes vastleggen

- Het is belangrijk de gemaakte keuzes en afwegingen goed te documenteren en door te rekenen, omdat een te lage dekking tot discussies met werknemers en hun partners kan leiden.

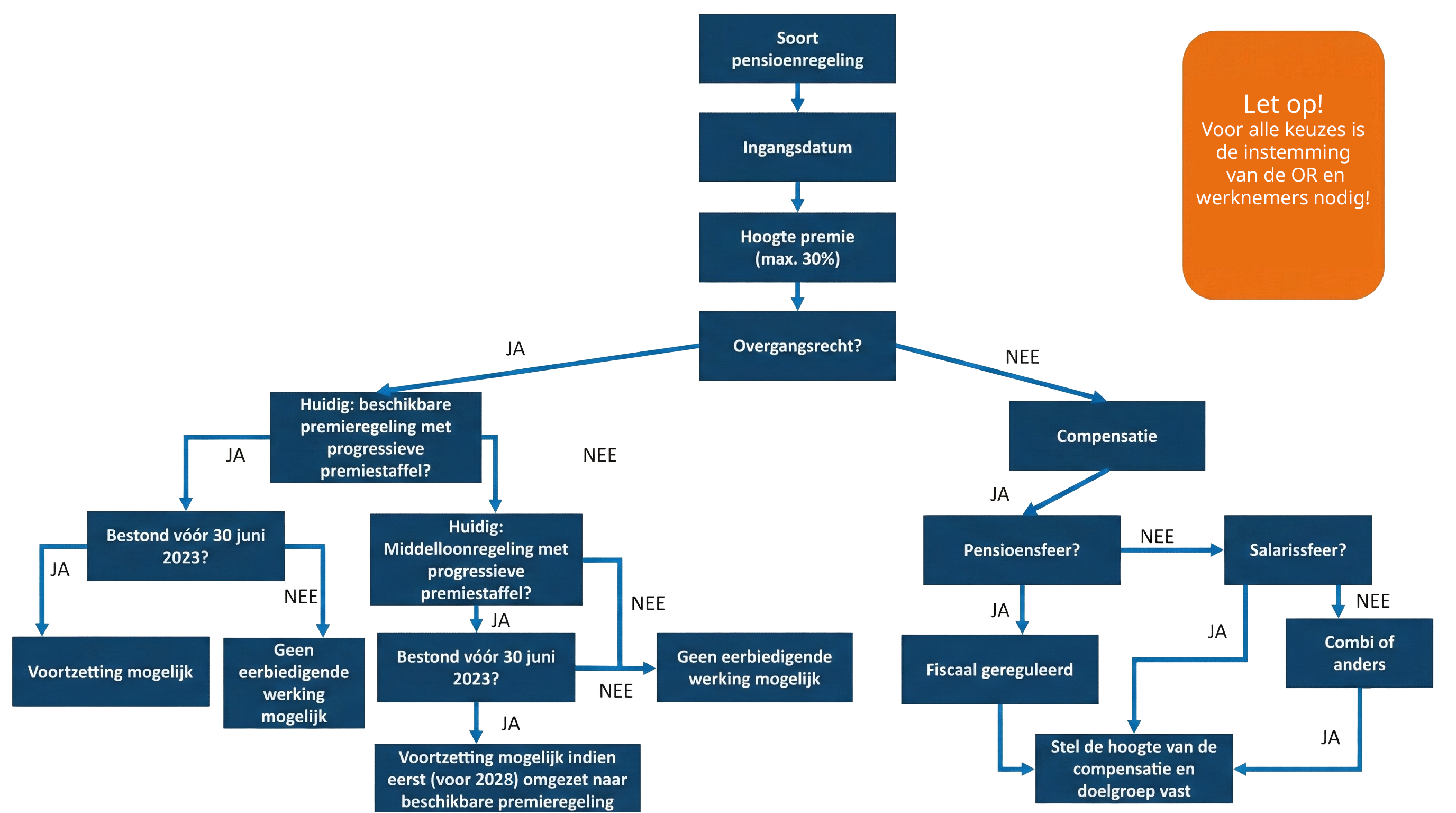

Het overzicht (schematisch weergegeven)

Onderstaand schema geeft de samenhang van de keuzes weer. Het laat zien welke stappen een werkgever moet doorlopen bij het bepalen van de nieuwe pensioenregeling. Belangrijke knooppunten zijn:

- de soort pensioenregeling;

- de hoogte van de premie;

- de vraag of er overgangsrecht (eerbiedigende werking) mogelijk is;

- de manier van compenseren (pensioen of salaris).

Daarnaast geldt: voor alle keuzes is in beginsel instemming van OR en werknemers nodig.

Wat legt u vast en hoe onderbouwt u dat richting OR en werknemers?

De pensioentransitie vraagt van werkgevers scherpe keuzes. Aan de premiekant gaat het om soort regeling, premiehoogte en compensatie. Aan de aansprakenkant om de inrichting van het (nabestaanden)pensioen. Werkgevers bij pensioenfondsen maken deze keuzes niet zelf: zij volgen de besluiten van sociale partners, die zijn terug te lezen in de transitieplannen.

Wilt u weten hoe u de keuzes rond premie, compensatie en nabestaandenpensioen goed vastlegt en onderbouwt richting OR en werknemers? Neem dan contact op. Onze specialisten helpen u bij het opstellen van een zorgvuldig en juridisch houdbaar transitieplan.